Le mot « finance » vient du latin finis signifiant « le terme »

Investir de l’épargne permet d’avoir davantage à dépenser ou à donner dans le futur. En échange on accepte le risque, la volatilité et le manque de liquidité

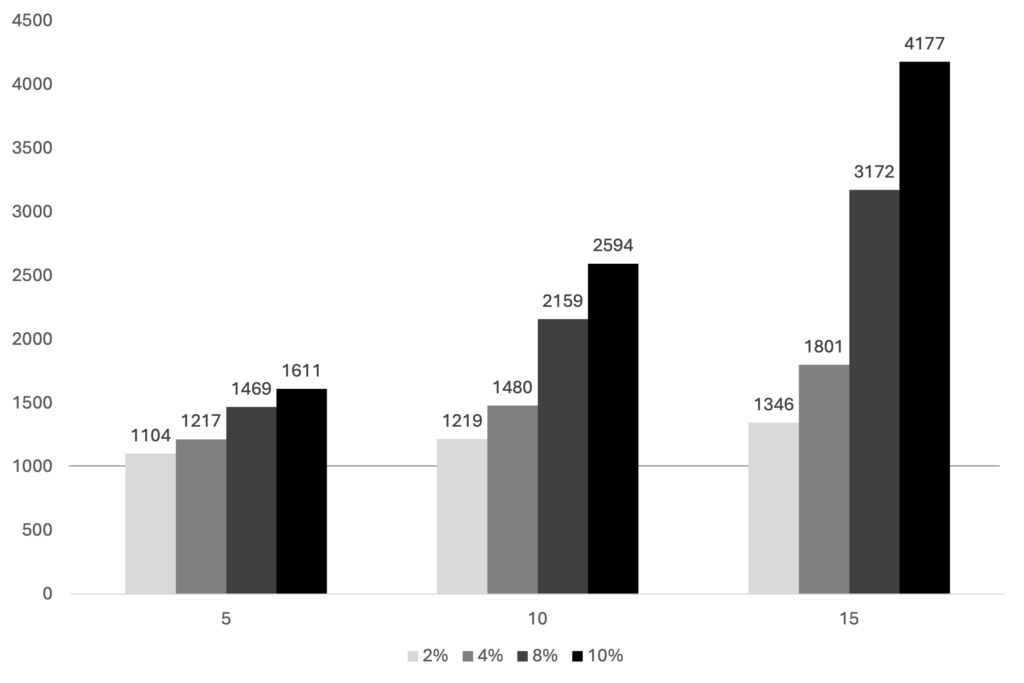

Performance d’un investissement

1000 euros investis dans 5, 10 et 15 ans selon la performance de l’investissement (2, 4, 8 ou 10%)

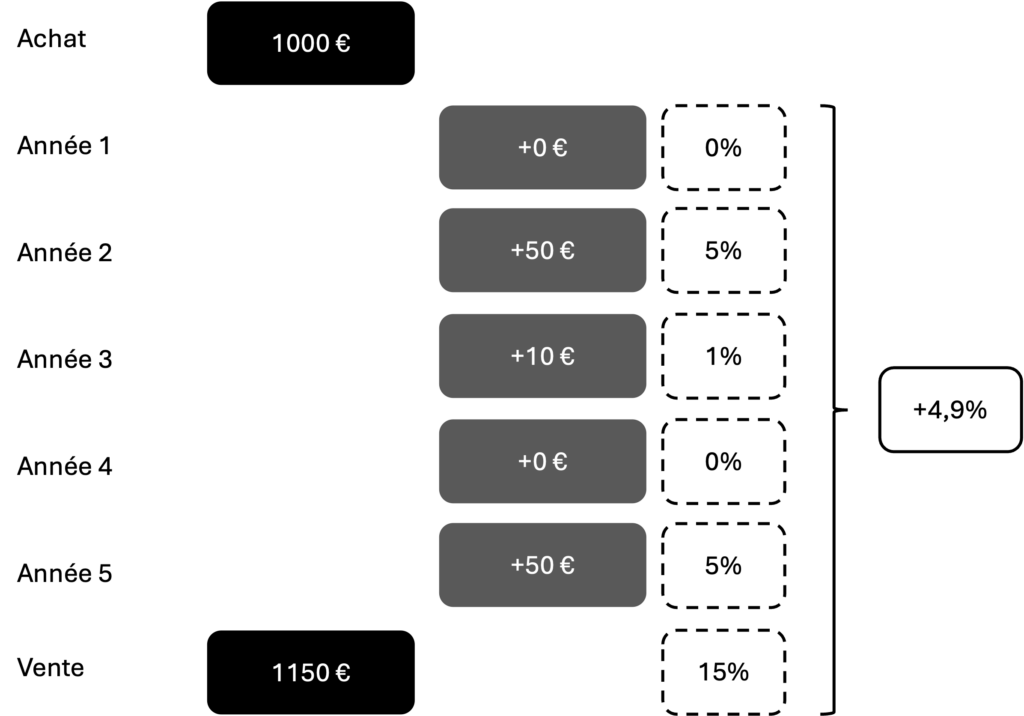

Calculer la performance

La performance d’un investissement prend en compte

- le prix d’achat

- le prix de vente

- les dividendes / coupons / intérêts perçus pendant la durée de détention

Le % de performance, aussi appelé TRI (Taux de Rentabilité Interne), permet de comparer des investissements entre eux sur plusieurs années. Pour le calculer, on cherche le % qui annule la Valeur Actuelle Nette des flux financiers à venir.

Risque, volatilité, liquidité

Pour avoir davantage à dépenser dans le futur il faut du capital de départ et faire des concessions. Ces concessions sont:

Le risque

La volatilité

Le manque de liquidité

Ces concessions ne se retrouvent pas dans le % de performance. Un investissement avec 6% de TRI attendu peut-être moins intéressant qu’un investissement avec 7% de TRI attendu si il est plus risqué et/ou plus volatile et/ou plus illiquide.

Les marchés financiers étant théoriquement financier, le

Rendement net

Le rendement net de l’investissement prend en compte:

- la performance de l’investissement

- les frais

- les impôts

- l’inflation

Exemple d’un investissement avec une performance (TRI) de 8%, des frais de 1,2% par an, un taux d’imposition des plus-values et dividendes de 30% et un taux d’inflation de 2%

Pour investir cette épargne de façon optimale, il est possible d’améliorer la perfomance, les frais et les impôts. L’inflation dans une monnaie ne peut pas être réduite par l’investisseur.

L’investisseur va faire des choix sur les caractéristiques suivantes de ses investissements

- le produit financier

- le sous-jacent

- l’enveloppe

Le produit financier

Il existe 2 types de produits financiers:

- les produits à revenus fixe (ex: prêts, obligations)

- les produits de capital (ex: actions, Private Equity)

Le sous-jacent

Le sous-jacent économique

L’enveloppe

Tableau récapitulatif des implications risques / volatilité / liquidité / frais / impôts en fonction de produit, sous-jacent, enveloppe

Valoriser une action: Rendement + Croissance du résultat distribuable + croissance du multiple

Idées

Buffett: pas d’erreur, long terme, ne pas vendre, pas d’effet de levier,

Mauboussin: tout disparait, multiple vs performance